Der Aktienkurs ist von seinem Höchststand in 2018 um etwa 50% eingebrochen. Das bietet Schnäppchenjäger gute Möglichkeiten zum Einstieg in die UV-Technologie.

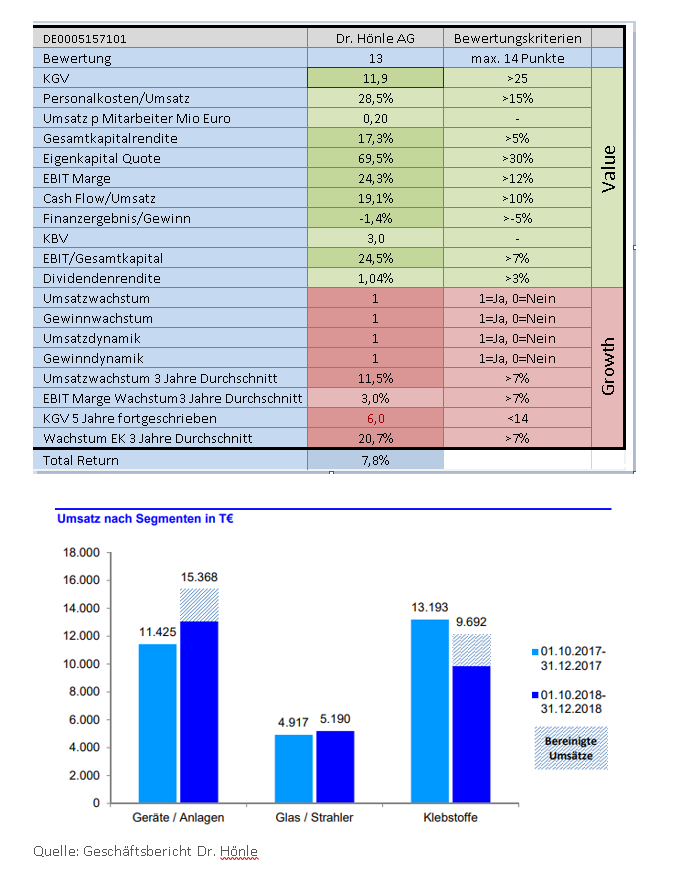

Die Fundamentaldaten der letzten Jahre zeigen eine fast perfekte Geschäftsentwicklung auf. Im Fundament steht das Unternehmen mit einer Eigenkapitalquote von 70% und einem vernachlässigbaren Zinsaufwand extrem solide auf dem Boden. Auf der Ertragsseite stehen sagenhafte 17% Gesamtkapitalrendite, eine EBIT Marge von 24% und dazu 20% Cashflow. Dieses Paket momentan mit einem KGV von 12 zu haben.

Auch das Wachstum war bis 2018 intakt. Das Eigenkapital konnte jährlich um 20% gesteigert werden und selbst die EBIT Margen sind noch weitergewachsen, der Umsatz wuchs jährlich um 11,5%. Eine neue Kennzahl die ich hier einführe ist der "Total return". Er gibt an wieviel % Steigerung des Eigenkapitals + Dividende in 2018 erzielt wurden. Es soll den inneren Gesamtertrag des Aktionärs wiederspiegeln und sind hier 8%.

Dr. Hönle hat auch bereits Zahlen für das 1. Quartal veröffentlicht. Hierin ist der schwächere Kurs zu begründen. Die Umsätze stagnieren zum Vergleichsquartal (siehe Grafik). Das liegt hauptsächlich an Projektgeschäften die in den einzelnen Quartalen stark berücksichtigt wurden. Für dieses Jahr erwartet Dr. Hönle einen etwa gleichen Umsatz wie im vergangenen Jahr. Im Bereich Klebstoffe wurden Umsatzsteigerungen in Q1 erzielt. Hier gibt es interessante Märkte im Bereich Elektronik und Automotive. Im Gerätebau sind die Umsätze rückläufig. Hier ist auch die Zukunft Druckindustrie ein kleines Fragezeichen (beim Diagramm wurde die Beschriftung Klebstoffe und Anlagen vertauscht).

In der Gesamtbetrachtung ist Dr. Hönle ein super solides Unternehmen mit tollen Wachstumsaussichten und sehr günstigen Einstiegskursen.