Vergessen wir aber das alles und werfen einen Blick auf die Bilanz 2018. Hier lesen wir wie es im Moment um GEA bestellt ist.

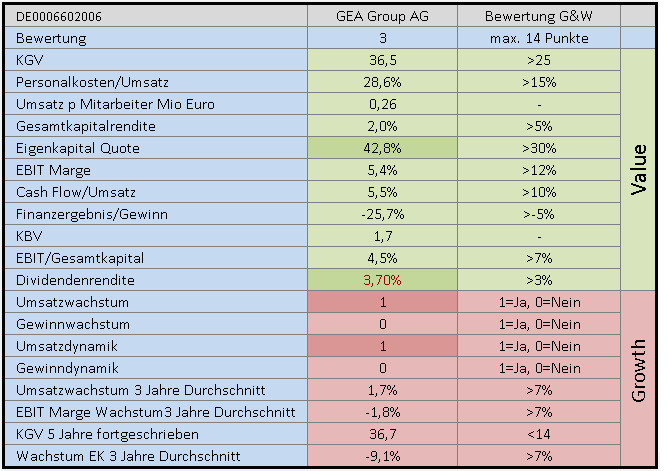

Auf der Gewinnseite lief das Jahr 2018 sehr schlecht, das Gesamtkapital wurde lediglich mit 2% "verzinst", und die EBIT Marge liegt darnieder bei 5%, bereinigt irgendwo bei 8% und war 2016 noch bei fast 13%. Das liegt nicht nur daran, dass Maschinenbau durch die IG-Metall in Deutschland teuer geworden ist. GEA unterhält beispielsweise Produktionsstätten in Baden-Württemberg und Berlin. Das spiegeln auch die hohen Personalkosten von 29% des Umsatzes wieder (eine Volkswagen hat 18%).

Das Eigenkapital hat sich in den letzten 3 Jahren durchschnittliche um 9% verringert. Ein k.o. Kriterium denn es bedeutet, dass das Kapital der Aktionäre jedes Jahr um 9% reduziert wurde und sowas wollen Aktionäre nicht.

Auf der Habenseite steht eine ordentliche Eigenkapitalausstattung von 43% und eine Dividendenrendite von 3,7%.