Fuchs 2018, wie geschmiert?

14.04.2019 12:00

Fuchs hat seine Bilanz für das Gesamtjahr 2018 veröffentlicht und dazu einen Ausblick für 2019 gegeben. Wie sind diese Zahlen zu bewerten auch mit Hinblick auf das Geschäftsfeld Motorenöle und die anstehenden Kraftfahrzeugs- Elektrifizierung.

Zu Fuchs

Fuchs generiert seinen Umsatz alleine aus dem Verkauf von hochwertigen Ölen. Dazu zählen neben den Motorenölen noch Hydraulik-, Getriebe- und Kältemaschinenöle. Fuchs Kernkompetenz liegt in der Veredelung der Öle mit hochwertigen Additiven zum Schutz der geschmierten Bauteile. Fuchs ist der größte unabhängige Schmierstoffhersteller der selbst kein Rohöl fördert.

Mit Blick auf die Elektrifizierung erwartet Fuchs ein Rückgang im Bereich der Motoren- und Hydrauliköle bei gleichzeitig höherem Bedarf im Bereich Fette und Thermoöle für Kühlung des "Powertrain" und Schmierung von Zusatzsystemen im Fahrzeug. Im Bereich Kältemaschinenöle ist Fuchs der Marktführer, zumindest in Europa. Im Dezember hatte ich die Gelegenheit mir von der Produktion in Mannheim selbst ein Bild zu machen. Die Stammaktien sind mehrheitlich noch in der Hand der Familie Fuchs die in beiden Organen vertreten ist. Der Aufsichtsrat ist mit 4 Mandatsträgern der Kapitalseite und 2 der Arbeitnehmer besetzt, ein Vorteil den die SE hier mit sich bringt.

Bewertung

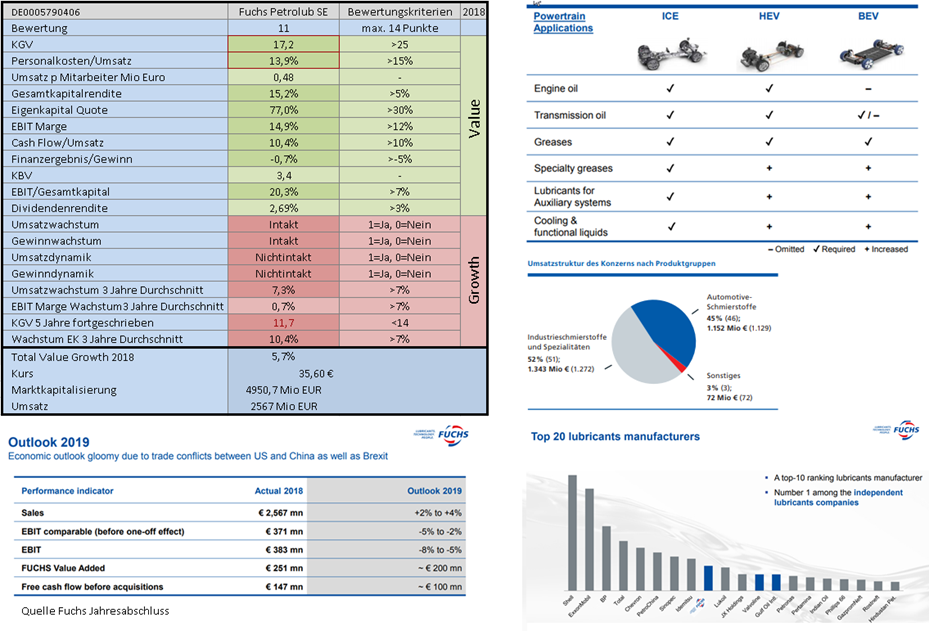

Bewertet wird Fuchs mit einem KGV von 17 momentan recht günstig bewertet. Der Benchmark Chemiesektor Europa kommt auf 24.

Rentabilität

Fuchs kann hier zuerst mal mit niedrigen Personalkosten glänzen, 13,9% vom Umsatz wird hierfür aufgewendet. Der Chemiesektor liegt hier bei 20% und hat damit deutlich höhere Kosten. Der Einfluss spiegelt sich auch direkt beim EBIT wieder. Die EBIT Marge liegt bei 15% zu 13% des Chemiesektors.

Finanzlage

Die Eigenkapitalquote liegt bei 77% und der Cashflow bei 10,4%. Das geht eigentlich nicht besser. 2/3 des Ertrags gehen als Cash zurück ins operative Geschäft. Die Abzinsung für aufgenommenes Fremdkapital ist vernachlässigbar. Die Dividende von 2,7% kann problemlos aus den liquiden Mitteln gezahlt werden.

Wachstum

Sowohl Umsatz als auch Gewinn wachsen kontinuierlich in den letzten Jahren. Der Umsatz kann jährlich um durchschnittlich 7% gesteigert werden das Eigenkapital der Aktionäre wächst sogar um 10%.

Ausblick

Für 2019 gibt Fuchs einen relativ zurückhaltenden Ausblick. Der Umsatz soll zwischen 2 und 4 % wachsen, beim EBIT erwartet mal sogar einen leichten Rückgang wegen bevorstehender Investitionen in Fabriken, Personal, Entwicklung und IT-Infrastruktur. Das gerade IT- und Personalkosten in Deutschland die letzten Jahre stark gestiegen sind, trägt hier sicherlich mit dazu bei.