Die Automobilbranche steht vor ihrem größten Umbruch und wer bei den Themen E-Mobility oder autonomes Fahren heute und morgen am besten aufgestellt ist, lässt sich schwer beantworten. Ein Blick auf die Bilanzen 2018 könnte uns aber verraten wer gute Startvoraussetzungen für diese Herausforderungen hat. Die üblichen Verdächtigen habe ich in einer kleinen Tabelle zusammengefasst und wichtige Kennzahlen nebeneinandergestellt. Wo gibt es Unterschiede.

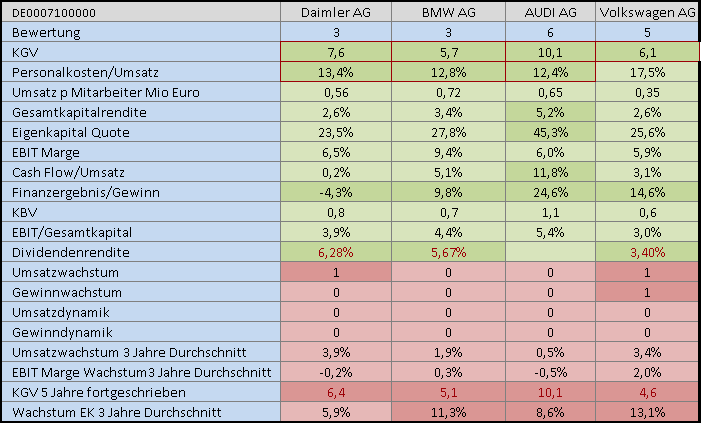

Kurs-Gewinn Verhältnis - die einfachste Kenngröße weist die BMW VZ als am günstigsten bewerteten Titel aus und bei einem Wert von 5,7 geht hier der Markt auch von weiter fallenden Gewinnen aus. Nimmt die stimmberechtigten Stämme bei BMW sind wir im Bereich Daimler von etwa 7. Bei Volkswagen ein ähnliches Bild, für Stimmrecht wir ein kleiner Aufpreis bezahlt.

Beim EBIT, dem Gewinn vor Zins und Steuer, hat BMW klar die Nase vorne und das ist auch schon lange so. Die Gewinn- und Verlustrechnung der Einzelsegmente zeigt aber, dass die hohen Margen aus den Finanzdienstleistungen kommen das Automobilsegment kommt auch nur auf etwa 7%.

Personalkosten: Volkswagen hat hier natürlich die höchsten prozentualen Kosten denn die Margen auf die Fahrzeuge sind vergleichsweise gering. Bei allen Herstellern sind die Personalkosten im Verhältnis zum Umsatz im letzten Jahr gestiegen nur Daimler konnte die Kosten hier sogar reduzieren. Bei VW sind sie um 4% gestiegen was auch den Lohnsteigerungen entspricht.

Das Finanzergebnis sieht bei allen Kandidaten ganz ordentlich aus, die Zinslast ist recht gering und die Konzerne profitieren hier auch von Zinseinnahmen und Equity Neubewertungen. Nur bei Daimler findet sich im Jahresabschluss ein Absatz der etwas stutzig macht: "Das Finanzergebnis erhöhte sich um 1,4 Mrd.€ auf 7,3 Mrd.€. Der Anstieg ist im Wesentlichen auf ein um 4,6 Mrd.€ gestiegenes Beteiligungsergebnis zurückzuführen. Gegenläufig wurde das Finanzergebnis durch einen um 3,2 Mrd. € höheren Zinsaufwand vor allem im Zusammenhang mit der betrieblichen Altersversorgung beeinflusst.". 3,2 Mrd € höhere Zinsaufwand für die betriebliche Altersvorsorge erscheint mir doch erwähnenswert.

Beim Umsatzwachstum hat Daimler die Nase vorne und BMW musste hier federn lassen wobei der Umsatzrückgang bei BMW aus dem Motorradgeschäft kommt.

Beim Wachstum es Eigenkapitals haben die Unternehmenslenker von BMW und Volkswagen den besten Job gemacht und jährliche Steigerungsraten von 12-13% erreicht. Das ist so wichtig, da dieses Kapital den Aktionären zusteht und Sie hier direkt an einer Steigerung partizipieren.

Die Dividende zum Schluss ist natürlich bei Daimler und BMW sehr lecker und bieten Ihren Aktionären rund 6%.

Am Schluss ist für mich die BMW Vorzugsaktie der bessere Kauf, da sie am günstigsten bewertet und am solidesten aufgestellt ist.